Input Económico

Empresas e Projetos AEP

Utilidade Social e Lucro de Mãos Dadas…

De forma reiterada neste espaço de opinião, em edições anteriores, tem sido referido (e provado!) que a motivação final do empresário é o aumento da rentabilidade da sua empresa, quer por via de aumento da receita quer por via da diminuição da despesa, ou seja, o aumento do lucro.

Para tal, existem variáveis comuns que são aplicadas pela generalidade das empresas, como negociação de preços de custo, redução de custos de contexto, descontos financeiros, descontos de quantidade, investimento em equipamentos que aumentam a produtividade, entre outros.

Mas existe uma forma, não tão convencional e praticada, de atingir um lucro e de, em simultâneo, criar uma motivação adicional à equipa de trabalhadores através de um mecanismo que, sendo bem implementado, não é de soma nula, mas em que ambas as partes são beneficiadas. Essa forma de o fazer é através da implementação das denominadas realizações de utilidade social.

Por definição, as realizações de utilidade social são “um conjunto de prestações que têm por objetivo finalidades de natureza social, além de constituírem uma contrapartida económica das atividades exercidas pelos trabalhadores”.

Esta modalidade de atribuição de contrapartidas aos trabalhadores beneficia de um regime fiscal atrativo para ambas as partes (empresas e trabalhadores). Do ponto de vista das empresas, podem ser consideradas gastos dedutíveis ao lucro tributável sujeito a IRC e, em determinadas situações, serem majoráveis, desde que sejam cumpridos determinados pressupostos legais.

Do ponto de vista dos trabalhadores, estas prestações podem estar isentas de impostos e traduzirem-se num rendimento líquido superior face à normal remuneração que, por lei, está sujeita a encargos sociais e tributação de IRS.

As modalidades de aplicação por parte das empresas podem ser através de seguros de vida e de acidentes pessoais, seguros de saúde ou doença, despesas com creches, jardins-de-infância ou os vales sociais (vale infância ou educação) e até passes sociais, com os limites impostos no art.º 43.º do CIRC, abrangendo a generalidade dos seus trabalhadores e, em determinadas situações específicas, os respetivos familiares.

Os trabalhadores que não pretendam ser abrangidos por qualquer benefício, têm de comunicar a sua intenção por escrito à empresa.

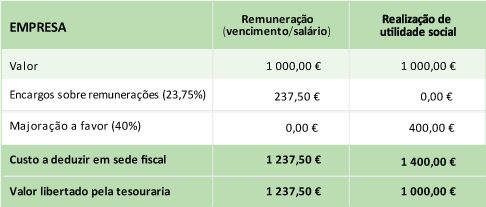

Atente-se ao seguinte exemplo, de uma empresa que pretende atribuir uma compensação adicional aos seus trabalhadores, de 1.000 euros, podendo-o fazer através do aumento da remuneração base ou através de uma das modalidades de realizações de utilidade social. Com este exemplo pretende-se que se percecione a diferente carga fiscal que envolve a remuneração tributável ao trabalhador em comparação com a atribuição de uma das modalidades de realizações de utilidade social, no pressuposto que os limites definidos em sede de IRC e de IRS são respeitados, considerando-se, para efeitos da majoração beneficiada pela empresa, a taxa de 40%:

Uma empresa que pague uma remuneração base de 1.000 euros a um trabalhador, terá um custo adicional de 237,50 euros correspondentes aos 23,75% da Taxa Social Única (TSU), pelo que o custo total será de 1.237,50 euros, valor que, em sede de IRC, será o que abaterá ao rendimento gerado, e influenciará o montante do imposto apurado e do resultado líquido do exercício. Em alternativa, caso a empresa opte por atribuir o mesmo valor de 1.000 euros através de uma das modalidades de realização de utilidade social, não terá de suportar o custo dos encargos com a TSU e ainda beneficiará de uma majoração no custo a deduzir no apuramento de IRC que poderá atingir 40%, ou seja, 400 euros.

Uma empresa que pague uma remuneração base de 1.000 euros a um trabalhador, terá um custo adicional de 237,50 euros correspondentes aos 23,75% da Taxa Social Única (TSU), pelo que o custo total será de 1.237,50 euros, valor que, em sede de IRC, será o que abaterá ao rendimento gerado, e influenciará o montante do imposto apurado e do resultado líquido do exercício. Em alternativa, caso a empresa opte por atribuir o mesmo valor de 1.000 euros através de uma das modalidades de realização de utilidade social, não terá de suportar o custo dos encargos com a TSU e ainda beneficiará de uma majoração no custo a deduzir no apuramento de IRC que poderá atingir 40%, ou seja, 400 euros.

Na prática, a empresa irá despender 1.000 euros e deduzir 1.400 euros, o que se traduz num ganho considerável face ao outro cenário apresentado.

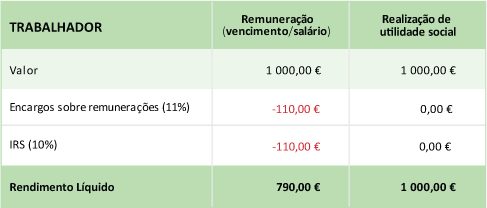

Já do ponto de vista do trabalhador, o ganho também é de fácil comprovação. Se o trabalhador receber adicionalmente à remuneração base os mesmos 1.000 euros, terá de suportar os 11% da Taxa Social Única (110,00 euros) e fazer a retensão na fonte de IRS, por hipótese 10% (100,00 euros). Na prática, neste exemplo, o trabalhador irá ter um rendimento líquido de 790,00 euros. Se a sua contrapartida for através de uma das formas de realizações de utilidade social, ao não estar essa modalidade sujeita a tributação de rendimento, o valor líquido recebido pelo trabalhador é de 1.000 euros.

Ou seja, neste exemplo muito prático e, por ventura, demasiado simplista mas que se pretende que seja esclarecedor, pode-se verificar que efetivamente há um ganho para ambas as partes ao ser aplicada a atribuição de uma forma de realizações de utilidade social, na medida em que a empresa tem um menor custo para suportar, e o trabalhador aufere um rendimento mais elevado, face à forma de remuneração financeira normal (vencimento ou salário).

Ou seja, neste exemplo muito prático e, por ventura, demasiado simplista mas que se pretende que seja esclarecedor, pode-se verificar que efetivamente há um ganho para ambas as partes ao ser aplicada a atribuição de uma forma de realizações de utilidade social, na medida em que a empresa tem um menor custo para suportar, e o trabalhador aufere um rendimento mais elevado, face à forma de remuneração financeira normal (vencimento ou salário).

A razão da criação das realizações de utilidade social assenta pois no princípio de poder beneficiar o trabalhador e a empresa com uma menor carga fiscal para ambas as partes.

Era por isso muito importante, em termos de regulamentares, simplificar a redação da legislação base (artigo 43º do CIRC), pois a mesma é confusa e de difícil interpretação, o que, certamente, desincentiva muitas empresas a adotar esta prática de forma regular.

Não esquecer, portanto, que o objetivo principal de qualquer empresa é o lucro. E quanto maior, melhor! Mas para o obter, também o empresário necessita perceber que, entre outros fatores, deve promover e fomentar a motivação e o bem-estar dos seus trabalhadores e, para isso, as realizações de utilidade social são uma excelente forma de recompensar o trabalhador com um nível de tributação mais favorável.

E assim, nesse cenário, lucro e bem estar social dentro da empresa e no meio envolvente coexistem e acrescentam valor e utilidade para todos os envolvidos.