Input Económico

Empresas e Projetos AEP

Dinheiro Verde

A astúcia dos empresários – pelo menos dos mais atentos – sempre se caracterizou por acompanhar, até mesmo antecipar, as várias tendências que perspetivassem a obtenção de lucros de forma mais fácil e rápida.

De entre vários exemplos que potenciaram a obtenção de lucros avultados, assumiu particular relevância a exploração de minérios e de combustíveis fósseis, nomeadamente o ouro e o petróleo, também designado como ouro negro.

Até determinada altura, pouco importou com o que se gastava em energia, desde que a taxa de crescimento do volume de negócios fosse proporcionalmente maior ao crescimento dos custos da energia utilizada para o desenvolvimento da respetiva atividade.

Por força da imposição das novas políticas ambientais, mas sobretudo pela tomada de consciência de que para além de salvar o planeta pode ser conseguido um aumento do lucro, as empresas têm vindo a redirecionar a sua estratégia para a utilização de energias renováveis no seu processo produtivo e operacional, contribuindo para proteger o ambiente e combater as alterações climáticas, por um lado, e para a implementação da inovação sustentável do seu modus operandi, por outro.

De acordo com a Agência Internacional de Energia, cerca de 30% do consumo energético das empresas diz respeito a desperdícios, o que acentua a necessidade de implementar medidas de redução de desperdício nos seus modos de produção e distribuição, priorizando a reciclagem e reutilização, a aposta em energias renováveis, a adoção de princípios de economia circular e criar padrões de produção e consumo sustentáveis.

É neste cenário simbiótico de melhorar a vida do planeta e melhorar a saúde da tesouraria da empresa, que os empresários têm apostado em investimentos em equipamentos movidos a energias renováveis, mais a mais quando todos eles têm beneficiado – e deverão continuar a beneficiar – de apoios comunitários para a sua aquisição.

Vejamos então um exemplo prático de como ser amigo do ambiente, pode trazer às empresas benefícios operacionais e financeiros, considerando o caso de uma micro empresa que:

- Mensalmente, fatura 5.000,00€;

- Na sua estrutura de custos, os fornecimentos e serviços externos representam 40% do volume de negócios, sendo que metade desses custos dizem respeito ao consumo energético, ou seja, 1.000,00€;

- A empresa investe, num primeiro caso, num equipamento tradicional não alimentado por fontes de energias renováveis e, num segundo caso, investe num equipamento alimentado por fontes de energias renováveis, ambos com um valor de aquisição de 10.000,00€;

- O segundo equipamento referido, permite uma redução de 25% sobre os custos energéticos da empresa.

Perante estes dois cenários, o impacto nos indicadores económicos e financeiros da empresa é claramente diferente, traduzindo-se numa clara vantagem nesses domínios a aquisição do equipamento alimentado por fontes de energias renováveis, se não vejamos:

O VAL (Valor Atualizado Líquido) no caso da aquisição do equipamento tradicional é de 70.271,96€ e no caso do equipamento alimentado por fontes de energias renováveis é de 86.143,99€, variando ainda em cerca de dois meses o período de recuperação do investimento;

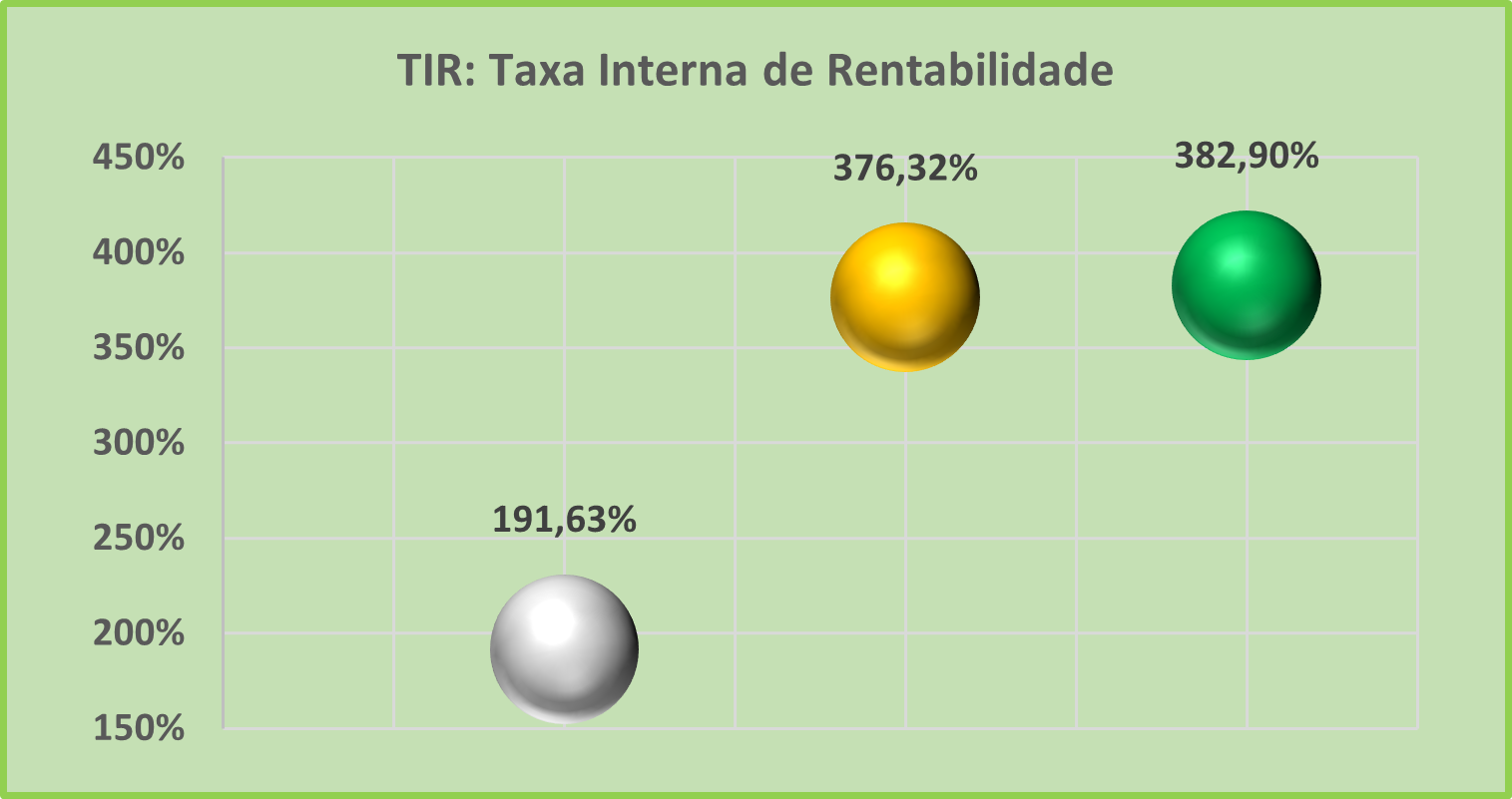

A TIR (Taxa Interna de Rentabilidade) é de 191,63% e de 376,32%, respetivamente se o investimento se tratar de equipamento tradicional ou equipamento alimentado por fontes de energias renováveis;

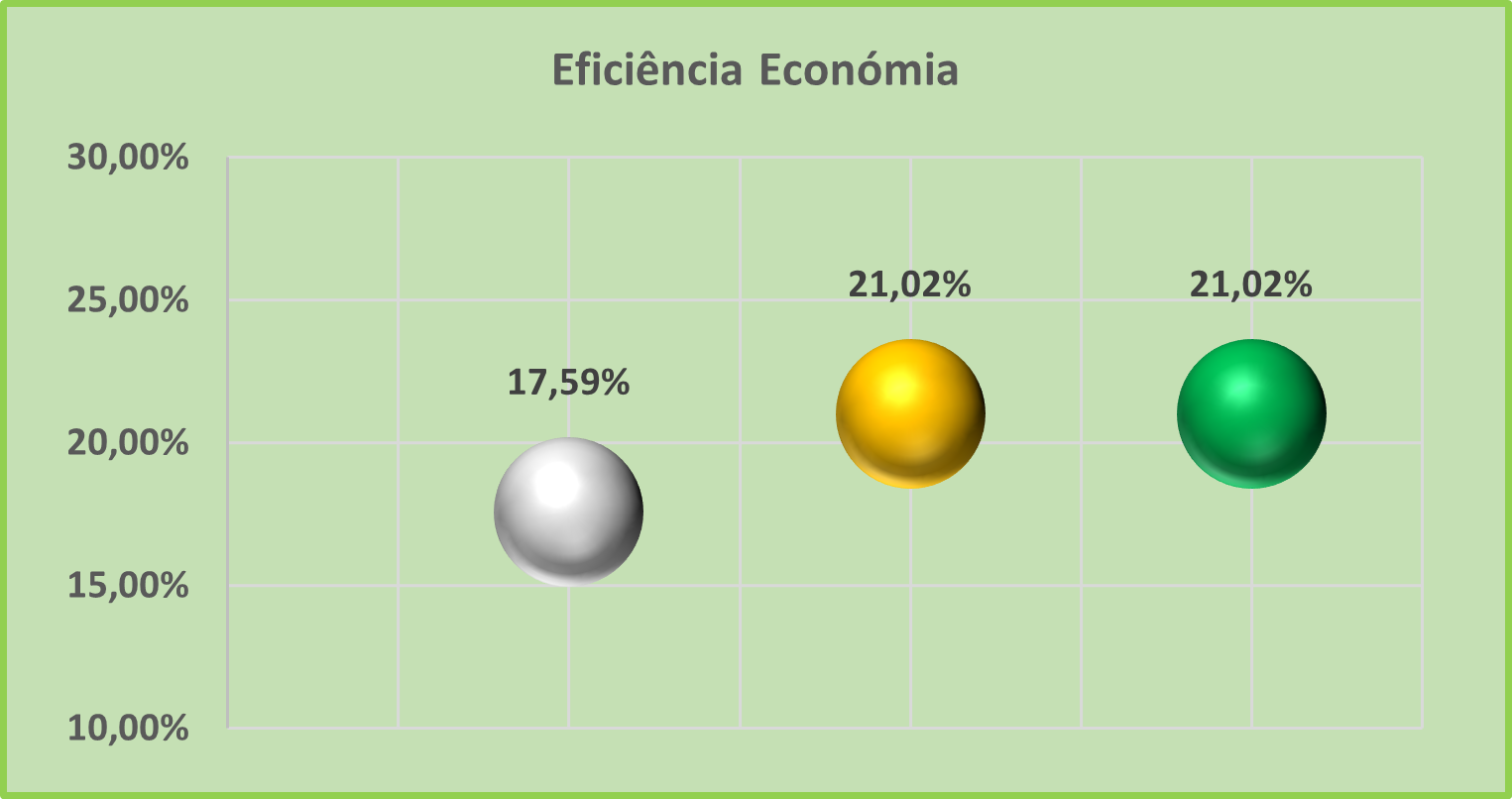

A eficiência económica do negócio é de 17,59% com a introdução do equipamento tradicional e de 21,02% com a introdução do equipamento alimentado por fonte de energia renovável.

Como se pode verificar, é claramente indesmentível a mais valia que constitui a aquisição de equipamentos alimentados com fontes de energias renováveis nos indicadores económicos e financeiros das empresa e que, em última instância, contribuem para o aumento da sua rentabilidade e sustentabilidade.

Se a isto se acrescer um cenário adicional de que esse equipamento alimentado por fontes de energias renováveis poder ser financiado a fundo perdido com 50% de fundos comunitários, o impacto nos resultados da empresa são ainda mais significativos: o VAL atinge 91.377,50€ e a TIR cifra-se em 382,90%.

Em suma, a aquisição de equipamentos amigos do ambiente e a utilização de fontes renováveis de energia contribuem para a descarbonização de uma empresa, o que, por si só, representa vantagens do ponto de vista ambiental mas também de cariz económico, pois uma empresa conhecida pelas suas práticas sustentáveis é mais propícia à realização de novos negócios.

Este desafio da sustentabilidade, que deve ser encarado como uma oportunidade, tem enquadramento no PRR (Plano de Recuperação e Resiliência) e no Portugal 2030, na medida em que estes preveem um conjunto de financiamentos referentes à eficiência energética e à descarbonização das empresas.

Neste planeta azul que se quer verde, não importa tanto a cor do dinheiro que se ganha, mas nos negócios atuais, o verde prevalece.